|

|

|

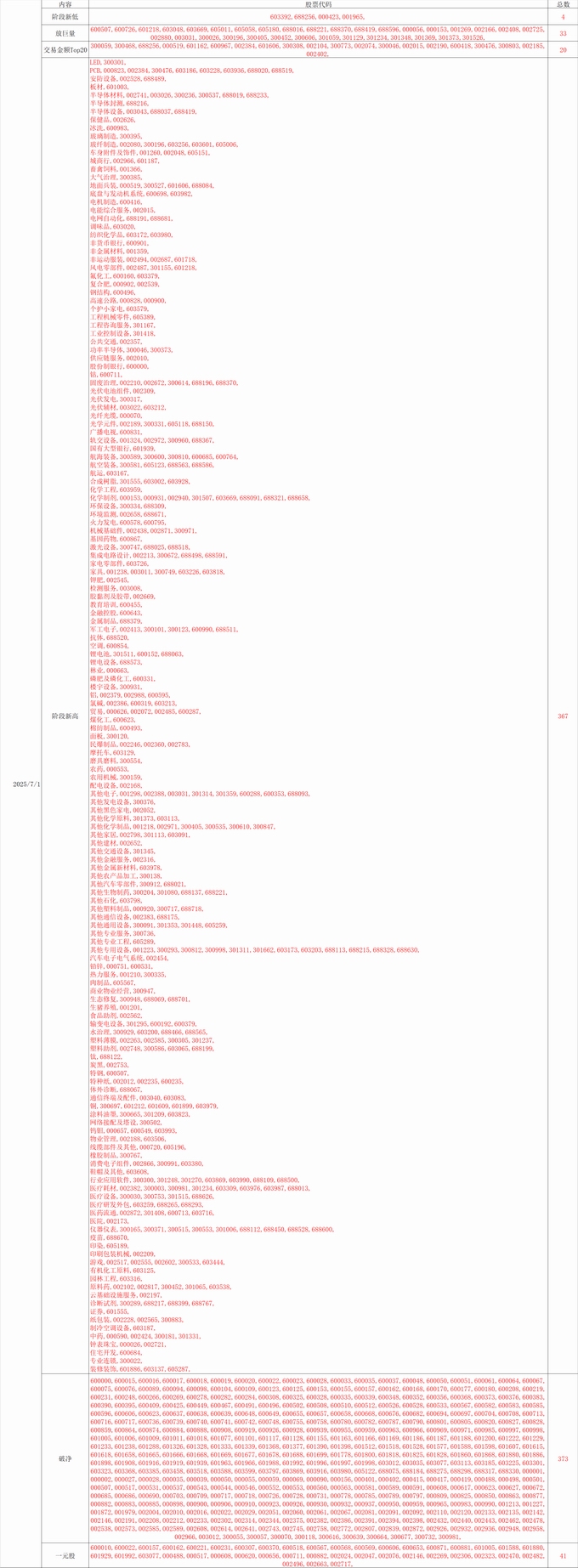

||||

|

政策为纲,趋势为要,形态为主,技术为辅。每盘中及晚9点至11时团体每日总结会议深度分析主力手法、精准给予主流热点、风险板块提示和战术精髓指导。 以下仅为交流摘要,细节敬请关注团体实时分析。 【今日总结】 7月份的第一个交易日整体的完成度还是不错,虽然没有能够成功的把3462拿回来,但收盘也收的不错,收在了3439之上。整体还不错。 现在没有什么太大的问题,3493这个位置迟早是要去攻击的,不需要做过多的担心,走的是比较稳健的。 小级别上略微有点问题。从3420点以上,都是小阴小阳沿着30分钟的中期趋势线稳稳的向上去做攻击。问题就是小级别上资金流今天有点跟不上。 今天全天的盘态基本上是维持了上个月月末的,也就是星期一的走势。 盘面上,领先大盘的个股1955只。稍微偏凉的一个数字,我们希望是今天能够至少保持在2200只左右,最好是能够保持在2500只左右。 板块上,今天多头主力是以银行为代表的金融权重和电力为代表的能源蓝筹。受消息刺激,光刻机为代表的国产芯片概念表现。玻璃纤维、化学制药、贵金属、熔岩储能、船舶制造、人脑工程、美容护理也有所表现。 上证报收3457.75,涨0.39%,成交额5536亿。深成指报收10476.29,涨0.11%,成交额9125亿。创业板报收2147.92,跌0.24%。两市成交总额1.5万亿左右。这是一个相对均衡的数字,但相对于昨天的1.5万亿之上,略微减量。 这个位置出现缩量是不太对的,应该要增量才对。今天的 K 线其实走的是不错的。 【市场分析】 明天是有可能可能先行修复一下。但我们希望是最好是先把3462拿回来之后,然后再去进行一个调整,再去进行背离的修复。 极限的话,完成对大趋势线的修复,3427那里也就可以了,已经足够了,最好是能够先去攻击一下3493这个位置,也就是说把24年10月8号的这个缺口补掉之后,然后再空抵。那么要想达成这个效果,多头防守的位置得往上提,提高到3420。换句话说这个结构就不应该被破坏掉。月初的目的是攻击3493的话,那么3439这个位置被跌破就不太合适。这两天确认空抵结束,那多头就不应该再迟疑了。 日线资金流流入略微增量,对多头有利。明天就是看对3462到3493的攻击。 主 板:3420之上参与。 创业板:2128之上参与。 操作上做好止损保护。关注权重动向、统一大市场概念、海洋经济概念,新质生产力概念。 【团体拓展】 今天比较重要的一个是中央财经委员会第六次会议。主要的研究的议题,是纵深推进全国统一大市场建设和海洋经济。今天船舶制造也反应了。统一大市场也有些表现。但是整体上并没有。明天统一大市场和海洋经济这一块,可以去再看一看。 如果是在一个多头结构里面,它的逻辑是和在一个空头或者说一个均衡的市场里面,是不一样的。在多头市场里面利好出来,那就是利好,利空出来叫做利空出尽是利好。 反之在一个空头市场里面。你利空出来那就是利空。利好出来叫做利好出尽是利空。 3493是这个月初最大的任务了,在这个位置,你如果连3493都拿不回来的话,这反而是出会出大事情的。那可能是要面临着周线级别的回调。 国产芯片三个方向,一个 GPU、 一个光刻机、一个是储存芯片。 创新药和普药这种分类,目前来看有点问题。对目录的影响和板块的轮动反应有些不准。像今天一样,创新药和普药一样涨,创新药里的有此涨的不错,普药里有些涨的也很好。前段时间也是一样。只不过有时偏保健的,今天又偏治疗。以后是否按照这么去分化,有待观察。 但新证券法实施之后,鼓励创新这个个基调是没有变的。所以用疾病治疗和健康管理这两个方向去分更好些。 黎明之星要把形态构成前的最后一跌的未跌高要过掉。不过,就不叫黎明之星。理由很简单,黎明之星的目的是改变空头盘态的。

|

|||||

| 编辑 收藏 举报 主题管理 | |||||

|

|

|

||||

|

1、海洋经济政策背景与核心方向 ·政策背景与核心关键词:讨论海洋经济投资机会源于今早的会议。与投资相关的核心领域关键词有海洋科技、海上风电现代化、远洋捕捞、海洋生物医药、海洋特色文化和旅游、海运、港口。 2、海洋经济主题行情猜想 ·对比历史主题行情:回顾上海科技3月行情,2025年3月5日政府工作报告首次将上海科技与商业航天、低空经济并列后,万得上海科技指数从3月5日至3月24日(共14个交易日)实现19%的绝对收益,个股翻倍案。海洋经济作为主题投资,投资范围比上海科技更广。对比历史主题行情,前两次(上海科技、低空经济)3月行情均处业绩空窗期,以政策炒作为主;本次海洋经济行情处于业绩预告披露期,对行业景气度和个股基本面定价更充分。 3、海洋经济指数化投资发现 ·中国海洋经济指数概况:中国海洋经济股票价格指数(代码932056)由国家海洋信息中心与中证指数公司于2024年7月联合发布。该指数表现较强,已达2019年以来新高。成分股超200个,覆盖A/H股,由国家海洋信息中心筛选,采用海洋属性系数加权,非市值加权,整体偏向小盘风格。指数前几大行业有交运、军工、电力设备、机械、渔业、石油石化,包含劲仔食品、安井食品等成分股。指数化投资让投资更便捷,还为研究产业链提供高效方式,比传统策略组搜集标的更方便。 4、机械板块深海科技机会 ·海工行业开发逻辑:深海科技落脚于具有科技属性的深海开发,其可行性源于技术进步带来的经济性提升。过去5年,全球海上(含浅海与深海)探明储量中,深海占比约70%以上,海上的深海探明储量占比约50%,但深海开发量仅占全球的6%,储量与开采量差距显著。近年来技术进步使深海开发经济性大幅优化,以巴西、圭亚那、苏里南片区为例,其开发成本已降至40美元以下,低于北美地区的五六十美元及国内陆上开发成本。 从产业链变化看,勘探开发阶段,深海开发需使用半潜式钻井平台替代浅海开发的自升式钻井平台,半潜式钻井平台日费率约为自升式的3 5倍(自升式约3 4万美金/天,半潜式接近20万美金/天)。生产阶段,近岸深海开发采用铺管方式,相关铺管船需求提升,海油工程等企业受益;远岸深海开发则使用FPSO(浮式生产储油卸油装置),涉及总包商(海油工程、中集集团)、上部模块分包商(博迈科)及船坞生产商(中国船舶等)。此外,深海开发多采用水下作业,采油树因需应对耐高压、耐冲刷、耐腐蚀等问题,技术难度较陆上作业几何级提升,目前迪威尔是中海油采油树订单的唯一中标商(2025年6月中旬中标7000多万订单)。 总结来看,海工板块整体作业量因深海开发而提升,具体受益标的包括钻井平台领域的中海油服,FPSO/铺管领域的海油工程、博迈科、中国船舶,以及采油树领域的迪威尔。 5、电力设备与新能源海风机会 ·国内海风基本面分析:国内海风基本面可从多维度分析。其一,风机招标价格自去年10月至当前反弹13%-15%,超市场预期。其二,成本端方面,今年年初至当前,螺纹钢价格下跌近20%(占风电成本至少50%),若完全兑现,成本端或下降约10%;结合收入端15%左右的提升,即使仅兑现5%的改善空间,风机公司盈利也将实现翻倍增长(去年风机厂毛利率多在8-10%,净利率2-3%或亏损)。其三,业绩兑现方面,二季度起零部件排产、交货量提升,部分风电零部件公司二季度盈利环比增长70%以上;三季度至四季度,风机收入确认价格将上涨(零部件先放量)。其四,项目进展方面,今年开工确定性强,一季度江苏大丰、国信大丰青州五期、方石等项目已开工,二季度三山岛、华润苍南等延迟项目启动;明年风机业绩将全面爆发(今年上半年部分确认低价订单),今年与明年业绩同比均大幅改善。 ·海外与深远海机会:海外与深远海领域存在显著机会。海外方面,欧洲风机价格远高于国内,欧洲约9000元/千瓦,国内陆风1400 1500元/千瓦、海风2500元/千瓦;海外龙头企业(如GE、维斯塔斯、西门子歌美飒)近年经营不佳(西门子歌美飒2023年亏损30 40亿欧元,息税前利润率约 15%),采取收缩战略(退出东南亚、中东市场,出售组装厂等),中国风机厂出海正处0 1阶段,未来1 2年或快速发展,初期盈利较好。深远海方面,浙江2025年5月2GW深远海项目采用16兆瓦机型(较主流10 12兆瓦显著提升),大型化助力降本;深远海(60公里以上)需求提升海缆用量(需高电压、柔直技术)。推荐标的方面,风机当前估值15倍以内(明年10倍以内),处于底部;两海(海上/海外)领先零部件企业如东方电缆(订单增长快,业绩待兑现)、大金重工(股价新高,欧洲进展顺利)值得关注。 6、石油化工海洋经济机会 ·海洋资源开发:海洋资源开发涉及油气、海水提钾/溴、海水淡化。油气方面,中国近海尤其南海油气开采量显著上升,渤海进入平稳期但仍在加大勘探,南海潜力大。中海油在南海、渤海及海外深海油区块布局良好,中国石油在苏里南开展深海油田开采,油气开发将带动海工装备成长。海水提钾/溴以实验性项目为主,瓶颈是吸附树脂质量不足,国内吸附树脂质量低于海外,海外产品成本高、国内高纯度二乙烯苯供应短缺。蓝晓科技、中装股份等吸附树脂公司有产业机会,江苏长兴科技为下游提供特种树脂原材料。海水淡化对膜及树脂要求低于海水提非金属离子,相关膜及树脂需求将随其发展而增长。 ·深海装备材料:深海装备材料需求体现在防腐涂料、碳纤维辅材、海洋文旅复合材料。防腐涂料方面,深海装备对耐候、耐腐蚀性要求高,麦加新材在集装箱、造船、风电海风叶片防腐涂料领域国内领先且具国际地位。虽2025年集装箱订单量略降致其业绩承压,但风电业务改善提供部分支撑,该公司及其他差异化防腐涂料企业值得关注。碳纤维辅材方面,深海设备对压力敏感,用于储氢瓶的碳纤维辅材需求将被拉动,光威复材、中简科技等上下游企业需求增长明确。海洋文旅领域,国内游艇行业企业少,山东双一科技已开展游艇认证,能提供碳纤、玻纤辅材等复合材料,其材料供应将拉动化工材料端新需求。 7、通信与军工深海科技机会 ·通信板块核心方向:通信板块在深海科技领域的核心方向包括海底光缆、海底态势观测网及海上风电海缆需求。海底光缆产业处于代际更替周期,存在带宽扩容需求。复盘近30年发展历程,有两次建设高峰:第一次为1999 2002年互联网泡沫形成至破灭时期,大量海底光缆建成投用;第二次为2009 2012年,数据中心成为国际海底光缆建设的最大驱动力。当前40%以上的海底光缆为2000年前建设,因海缆使用寿命通常为20 25年,现面临新旧更替。据预测,2025年全球海底光缆投资额同比增速将达116%。在全球AI算力需求激增背景下,Meta、谷歌、字节等互联网厂商正加大自主可控海底光缆网络建设。国内方面,亨通光电旗下华海通信是国内目前唯一具备海底光缆研发、生产、制造及跨洋通信网络建设能力的领先厂商,与海外Subcom、ASN、NEC并居全球前四,其2025年一季度末海洋通信板块在手订单超80亿元,全年该领域预计保持较快增速。海底态势观测网旨在实现海中全天候原位连续观测,国家及地方政策支持其加速建成,我国主要项目包括南海、东海海底观测网及山东渤海地区规划项目。其核心设备涉及海底接驳盒、光电复合缆、传感器等,中天、亨通、长盈通等企业深度参与中科院声学所、中电科23所牵头的项目,吉智股份、中国海防、中国海迅也参与其他监测网建设,预计2025年发展较快。海上风电方面,海上风电规范有序发展推动海缆需求增长,中天科技近期公告17亿元海洋能源大单(含国内红海湾项目及海外海风项目),验证国内外海风景气度提升;国清大风项目首批机组顺利并网,标志江苏海风提速;深远海项目将带来海缆增量需求。当前中天、亨通海缆在手订单充沛,估值水位较低,值得重点关注。 ·军工板块核心方向:军工板块在深海科技领域的核心方向聚焦无人潜航器技术突破及投资主线。无人潜航器技术突破涉及材料、导航、通信、动力推进等环节。材料方面,深海装备向大型化、大深度等方向发展,对材料性能要求更综合,钛合金仍是潜航器耐压壳体的主体材料,且国产钛材焊接技术逐步成熟,西部材料、金天钛业、宝钛股份、宝色股份等企业参与其中,未来随无人潜航器(UUV)装备放量,钛材环节有望迎来较大发展机遇。导航与定位系统是潜航器的“眼睛”,主要以惯导为主,可提供空间位置、姿态、速度、时间等关键信息;水下通信速率则是潜航器集群通信的瓶颈环节。动力推进系统涉及能源、电机、发动机、推进器等,技术迭代方向为更大容量、更高能量密度及环保清洁能源,推进器需实现隐身性能及高性能推进。投资角度,参考2023年商业航天及2024年低空经济行情演绎路径,深海科技板块需关注三条主线:一是国家级项目核心供应商,相关深海订单有望率先落地;二是技术壁垒高、国产替代需求迫切的环节;三是围绕海洋经济、具备商业化场景验证能力领先的企业,助力深海产业实现商业化闭环。 Q&A Q: 深海开发的经济性现状如何? A: 近年来技术进步推动深海开发经济性显著提升。以巴西圭亚那、苏里南片区为例,其开发成本线已低于40美元/桶,较北美地区的50-60美元/桶及国内陆上油气开发成本大幅降低,推动海工行业向深海开发成为可能。 Q: 深海开发产业链的主要变化有哪些? A: 深海开发产业链的主要变化体现在三方面:勘探开发阶段,浅海采用自升式钻井平台,深海采用半潜式钻井平台,半潜式日费率较自升式高3-5倍;生产阶段,近岸采用铺管方式,远岸采用FPSO;采油树方面,浅海平台式采油树难度与陆上相近,深海水下采油树因需满足耐高压、耐冲刷、耐腐蚀等要求,难度显著提升,迪威尔为中海油采油树订单唯一中标公司。 Q: 深海开发涉及的主要受益公司有哪些? A: 深海开发主要受益公司涵盖海工、船舶链条及风电板块。海工板块包括钻井平台领域的中海油服,FPSO或铺管领域的海油工程、中集集团、博迈科、中国船舶,采油树领域的迪威尔;船舶链条板块包括主机厂中国船舶、系泊链供应商亚星锚链、发动机公司,以及港口建设领域的振华重工;风电板块包括风电监测设备商日新、风电零部件商豪迈。 Q: 市场认为今年零部件价格上涨较多,是否会损伤风机环节盈利? A: 不会。年初至今螺纹钢价格下跌近20%,而钢价在风电成本中占比至少50%。风机环节收入端提升约15%,若按钢价占比50%且下降20%计算,成本降幅约10%。但实际难以完全兑现,去年多数风机厂毛利率8%-10%,净利率优秀企业约2%-3%,部分企业亏损。若综合效益中兑现5%,风机企业盈利将实现约两倍增长,主要因经营杠杆较高。 Q: 23、24年风电的兑现度如何?近期有何变化? A: 23、24年风电整体兑现度较低。近期变化体现在二季度起零部件排产及交货量提升,带动多家企业二季度业绩超预期,已有1-2家风电零部件企业披露二季度盈利数据,环比增长70%-80%以上。后续确认收入价格将上涨,零部件环节先行放量,风机环节业绩或于三季度至四季度显现。 Q: 风电板块目前的股价位置如何?后续弹性怎样? A: 风电板块当前股价处于低位,尽管大金重工、新强联、广大特材等部分标的因一季度业绩兑现已大幅上涨,但多数标的仍处于底部。若二季度业绩兑现,板块弹性较大,主要因今年海风开工已起量,今年开工确定性强,叠加明年风机业绩将全面爆发,今明两年业绩同比将大幅改善。 Q: 海外风机市场现状如何?中国风机整机厂商出海前景如何? A: 海外市场中,欧洲风机价格显著高于国内,欧洲风机价格约9000元/千瓦,国内陆风价格1400-1500元/千瓦,海风价格2500元/千瓦。海外主要风机企业如GE、维斯塔斯、西门子歌美飒近年面临经营问题,其中西门子歌美飒2023年因质量问题亏损30-40亿欧元,息税前利润率约-15%,并采取收缩战略,退出东南亚、中东市场,停止叶片业务。中国风机零部件出海进程已完成约50%,整机厂商出海处于从0到1的起步阶段,预计未来1-2年将快速推进,具备较好盈利潜力,对估值形成支撑。 Q: 深远海项目对风电行业有哪些影响? A: 浙江两GW深远海项目中标机型为16兆瓦,验证了风机大型化的有效性,大机型降本效果显著。深远海项目拓展了市场空间,利好具备大机型供应能力的风机厂商。同时,深远海项目对海缆需求大幅提升,且需要高性能、高电压、柔直产品,利好海缆环节。 Q: 目前重点推荐的风电相关标的有哪些? A: 风机板块推荐估值较低标的,当前估值在15倍以内,明年预计降至10倍以内,包括韵达、名扬、金风。零部件领域重点关注在海上/深海及海外市场具备领先优势的标的,包括东方电缆、大金重工。其中,大金重工当前股价创历史新高,欧洲业务进展良好;东方电缆虽涨幅相对滞后,但在手订单快速增长,业绩兑现确定性较高,为重点推荐标的) |

|||||

| 编辑 回复此楼 举报 帖子管理 | |||||